ضيوف برنامج خادم الحرمين يؤدون مناسك العمرة وسط أجواء إيمانية

![]() الملك سلمان وولي العهد يعزيان أمير الكويت

الملك سلمان وولي العهد يعزيان أمير الكويت

![]() انخفاض درجات الحرارة شمال السعودية وجويريد أول فترات الانقلاب الشتوي

انخفاض درجات الحرارة شمال السعودية وجويريد أول فترات الانقلاب الشتوي

![]() تعليق الدراسة الحضورية غدًا في جامعة الطائف

تعليق الدراسة الحضورية غدًا في جامعة الطائف

![]() موعد إيداع دعم حساب المواطن دفعة ديسمبر

موعد إيداع دعم حساب المواطن دفعة ديسمبر

![]() كريستيانو رونالدو الأفضل في مباراة الغرافة والنصر

كريستيانو رونالدو الأفضل في مباراة الغرافة والنصر

![]() تفاصيل اجتماع فريق عمل مشروع توثيق تاريخ الكرة السعودية

تفاصيل اجتماع فريق عمل مشروع توثيق تاريخ الكرة السعودية

![]() السعودية تتبنى 32 ألف مواصفة قياسية

السعودية تتبنى 32 ألف مواصفة قياسية

![]() وظائف شاغرة في مجموعة العليان القابضة

وظائف شاغرة في مجموعة العليان القابضة

![]() وظائف إدارية شاغرة بـ هيئة الزكاة

وظائف إدارية شاغرة بـ هيئة الزكاة

![]()

-

23°

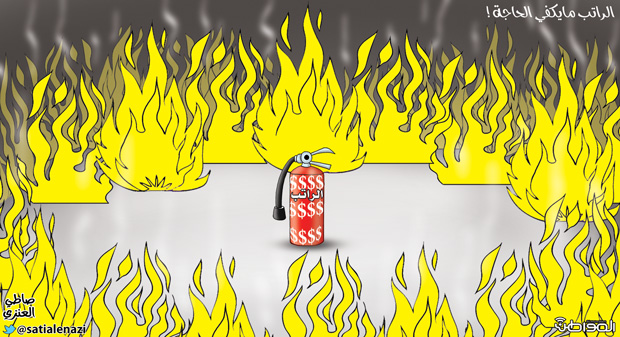

يجد الكثير من أفراد المجتمع أنفسهم في مأزق مالي بعد استلام الراتب بأسبوعين أو أكثر بقليل، ويبدؤون في البحث عن طرق لسد الثغرات وتغطية العجز، ويظل السؤال لماذا يفشل البعض في إدارة الدخل الشهري بشكل صحيح ؟

5 أسباب رئيسية

يقول المحلل الاقتصادي وخبير المحاسبة حسن العمودي لـ” المواطن “: للأسف هذه مشكلة ملموسة في مجتمعنا من قبل العديد من أفراد المجتمع الذين لا يحسنون إدارة الراتب بالشكل الصحيح، موضحًا أن هناك (5) أسباب رئيسية وراء حدوث هذه الإشكالية وهي:

- عدم وضع خطة مالية تساعد في تنظيم الأمور المالية وميزانية البيت، فالتعامل العشوائي مع الراتب يزيد فرص الصرف دون الادخار.

- عدم تطبيق قاعدة الـ50%، والتي تهدف إلى ادخار نصف الراتب على إنفاق 50% منه على الاحتياجات الضرورية مثل الفواتير التي يجب دفعها شهريًا، والأشياء الضرورية مثل الإيجار، ووقود السيارة، والبقالة.

- الإنفاق غير المتوقّع، إذ إن الظروف المالية الغير متوقعة تشكل عبئًا على الميزانية، فالبعض يصرف من الراتب في أمور غير مقننة مثل شراء أغراض ليست ضرورية ولكن جاء شراؤها من باب الوجاهة.

- تراكم الديون، فعدم سداد الأقساط المستحقة شهريًا بانتظام يؤثر بشكل كبير على الميزانية، فلو تخلص الفرد من ديونه أولًا بأول لم تتراكم عليه الديون.

- تزايد استهلاك البطاقة الائتمانية في عمليات الشراء غير المقنن، ما يترتب عنه توجه جزء كبير من الراتب في فواتير البطاقات الائتمانية.

خطوات تقسيم الراتب

واختتم العمودي بقوله: أفضل الطرق لتقسيم الدخل الشهري تتمثل في 3 خطوات هي:

- تخصيص المظاريف، ويتم تقسيم الدخل الشهري على بنود المصروفات والادخار من خلال وضع المبلغ المخصص لكل بند في ظرف منفصل مثل الإيجار والفواتير المنزلية والأقساط والكهرباء، وعند الحصول على الراتب نضع في كل ظرف المبلغ الخاص به ويصرف لكل بند من ظرفه دون التجاوز على بند آخر.

- تطبيق الادخار الإلكتروني، بالإمكان استخدام التقنية الحديثة في إدارة الأمور المالية، فهناك العديد من التطبيقات الذكية التي تساعد على تنظيم حجم المصروفات شهريًا حيث يمكنها الاحتفاظ بكل المشتريات في فئات منظمة وتتبع طرق الإنفاق والفواتير بشكل دقيق مما يسّهل ضبط الميزانية.

- تطبيق قاعدة (50-30-20) بمعنى:

– 50 % لنفقات المعيشة الأساسية والثابتة والتي تختلف من شخص لأخر حسب الدخل الشهري مثل (الإيجار، فواتير الكهرباء، أقساط).

– 30 % للنفقات المتغيرة مثل الطعام والترفيه والتي تختلف من شهر لآخر.

– 20 % للمدخّرات والتي تنقسم بين خطط للادخار المستقبلية أو الاستثمار أو حتى حالات الطوارئ.