ولي العهد يهنئ كريستيان شتوكر

![]() مشروع محمد بن سلمان يجدد مسجد الحزيمي بعد قرن من بنائه

مشروع محمد بن سلمان يجدد مسجد الحزيمي بعد قرن من بنائه

![]() بعد التعثر.. ماذا يفعل الهلال في إياب ثمن نهائي آسيا؟

بعد التعثر.. ماذا يفعل الهلال في إياب ثمن نهائي آسيا؟

![]() رياض محرز يواصل التوهج آسيويًّا

رياض محرز يواصل التوهج آسيويًّا

![]() نيمار يستعيد بريقه مع سانتوس

نيمار يستعيد بريقه مع سانتوس

![]() القطاع غير الربحي يخترق سقف الـ 100 مليار ريال في المساهمة الاقتصادية

القطاع غير الربحي يخترق سقف الـ 100 مليار ريال في المساهمة الاقتصادية

![]() مؤشر سوق الأسهم السعودية يغلق منخفضًا عند مستوى 11898 نقطة

مؤشر سوق الأسهم السعودية يغلق منخفضًا عند مستوى 11898 نقطة

![]() مكة المكرمة تسجل أعلى كمية لهطول الأمطاراليوم

مكة المكرمة تسجل أعلى كمية لهطول الأمطاراليوم

![]() الاتفاق يسعى للفوز بمباراته الأولى ضد الفرق العراقية

الاتفاق يسعى للفوز بمباراته الأولى ضد الفرق العراقية

![]() 3 مباريات في افتتاح الجولة الـ24 بدوري روشن غدًا

3 مباريات في افتتاح الجولة الـ24 بدوري روشن غدًا

![]()

-

24°

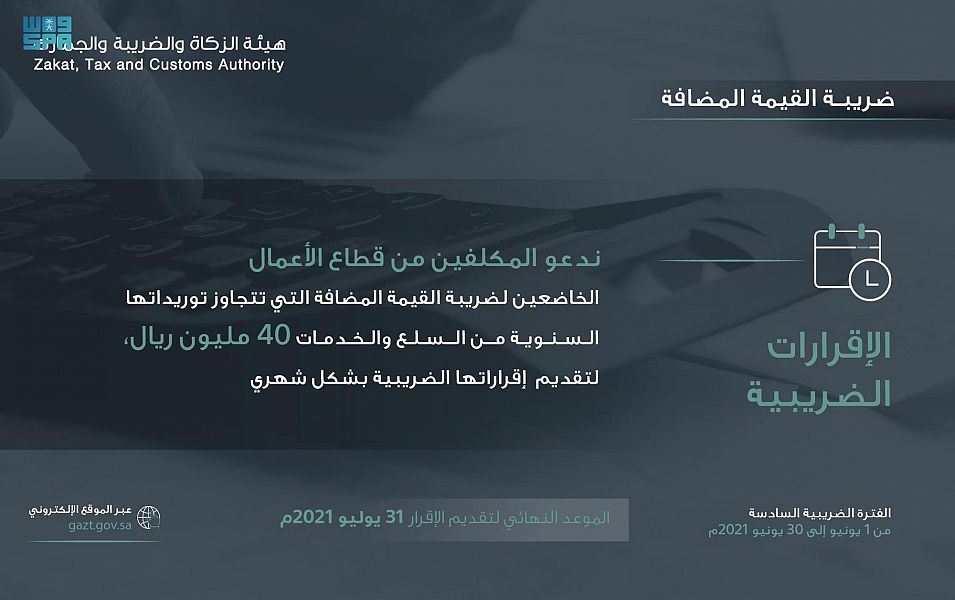

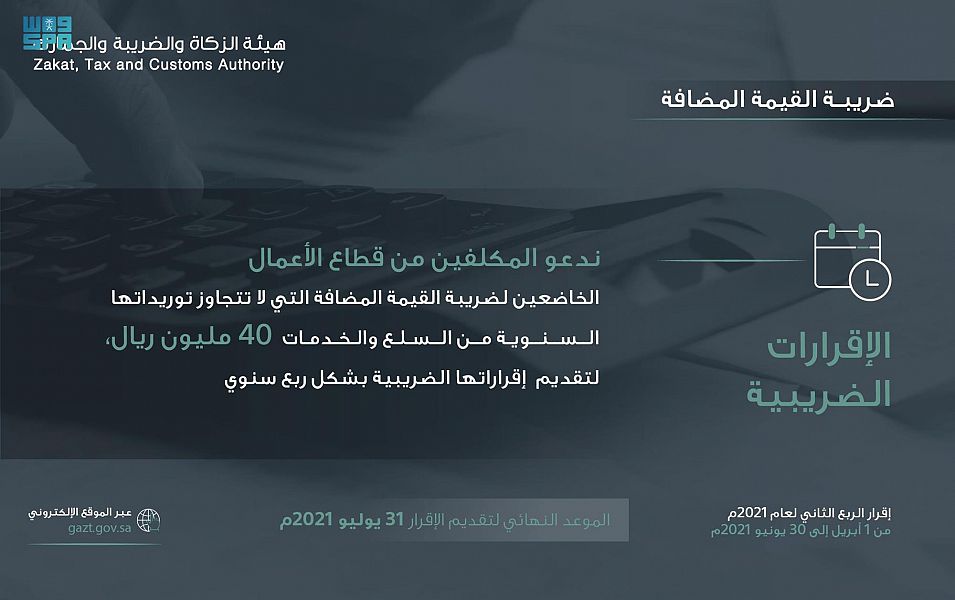

انتهاء مهلة تقديم إقرارات ضريبة القيمة المضافة اليوم

تنتهي اليوم السبت 31 يوليو المهلة التي منحتها هيئة الزكاة والضريبة والجمارك للمكلفين من قطاع الأعمال الخاضعين إلى ضريبة القيمة المضافة لتقديم إقراراتهم الضريبية عن شهر يونيو الماضي والربع الثاني من عام 2021م.

أهمية إقرارات ضريبة القيمة المضافة

وحثت الزكاة والضريبة والجمارك المكلفين من قطاع الأعمال على المسارعة إلى تقديم إقراراتهم الضريبية عبر الموقع الإلكتروني (gazt.gov.sa)، تجنباً لغرامة التخلف عن تقديم الإقرار في مدته المحددة، بواقع 5% كحد أدنى و 25% كحد أقصى من قيمة الضريبة التي كان يتعين على المكلف الإقرار بها.

ودعت هيئة الزكاة والضريبة والجمارك المكلفين من قطاع الأعمال الراغبين في الحصول على مزيد من المعلومات بشأن ضريبة القيمة المضافة إلى التواصل معها عبر الرقم الموحد لمركز الاتصال (19993)، والذي يعمل على مدار 24 ساعة طوال أيام الأسبوع، أو حساب “اسأل الزكاة والضريبة والجمارك” على تويتر (@Zatca_Care)، أو من خلال البريد الإلكتروني ([email protected])، أو المحادثات الفورية عبر موقع الهيئة (gazt.gov.sa).

ما هي ضريبة القيمة المضافة ؟

وتُعَد ضريبة القيمة المضافة واحدة من الأنظمة الضريبية السارية في المملكة وهي ضريبة غير مباشرة تُفرَض على جميع السلع والخدمات التي يتم شراؤها وبيعها من قبل المنشآت مع بعض الاستثناءات.

وتصل قيمة الضريبة إلى 15 % من ثمن السلعة ويتم سدادها بواسطة المشتري مقابل الحصول على فاتورة ضريبة والتي تعد أحد الحقوق التي يجب على المستهلك المطالبة بها.

مكونات الفاتورة الضريبية

وأفادت الهيئة أن الفاتورة الضريبية في شكلها المبَسّط ينبغي أن تتضمن في حَدّها الأدنى خمسة عناصر رئيسة، هي: تاريخ الإصدار، ويقصد به تاريخ إنشاء الفاتورة، والاسم والعنوان والرقم الضريبي للموَرِّد، ويقصد به اسمه القانوني وعنوان مقره الرئيس والرقم الضريبي.

وأكدت أن الفاتورة يجب أن تحمل بياناً بالسلع أو الخدمات الموَرَّدة، أي كمية وطبيعة السلع المورَّدة أو نطاق وطبيعة الخدمات المقدَّمة، والمقابل واجب السداد نظير تلك السلع أو الخدمات، والضريبة واجبة السداد أو بيان أن المقابل يشمل الضريبة.