القبض على مروج الشبو في الشرقية

![]() وظائف شاغرة لدى الهيئة السعودية لتنظيم الكهرباء

وظائف شاغرة لدى الهيئة السعودية لتنظيم الكهرباء

![]() الشؤون الدينية تستقبل طلائع ضيوف الرحمن بالإهداءات والمحتوى التوعوي

الشؤون الدينية تستقبل طلائع ضيوف الرحمن بالإهداءات والمحتوى التوعوي

![]() وظائف شاغرة في هيئة الزكاة والجمارك

وظائف شاغرة في هيئة الزكاة والجمارك

![]() أمانة العاصمة المقدسة: اعتماد 3,149 تصريح إسكان لحج 1446هـ

أمانة العاصمة المقدسة: اعتماد 3,149 تصريح إسكان لحج 1446هـ

![]() وظائف هندسية وإدارية شاغرة لدى هيئة سدايا

وظائف هندسية وإدارية شاغرة لدى هيئة سدايا

![]() وظائف شاغرة في فروع البريد السعودي

وظائف شاغرة في فروع البريد السعودي

![]() وظائف شاغرة بـ مستشفى قوى الأمن

وظائف شاغرة بـ مستشفى قوى الأمن

![]() دفاع النصر يورط بيولي

دفاع النصر يورط بيولي

![]() صندوق التنمية الوطني ينظم منتدى الاقتصاد والتنمية لتعزيز التعاون بين مؤسسات التمويل والبنوك

صندوق التنمية الوطني ينظم منتدى الاقتصاد والتنمية لتعزيز التعاون بين مؤسسات التمويل والبنوك

![]()

-

32°

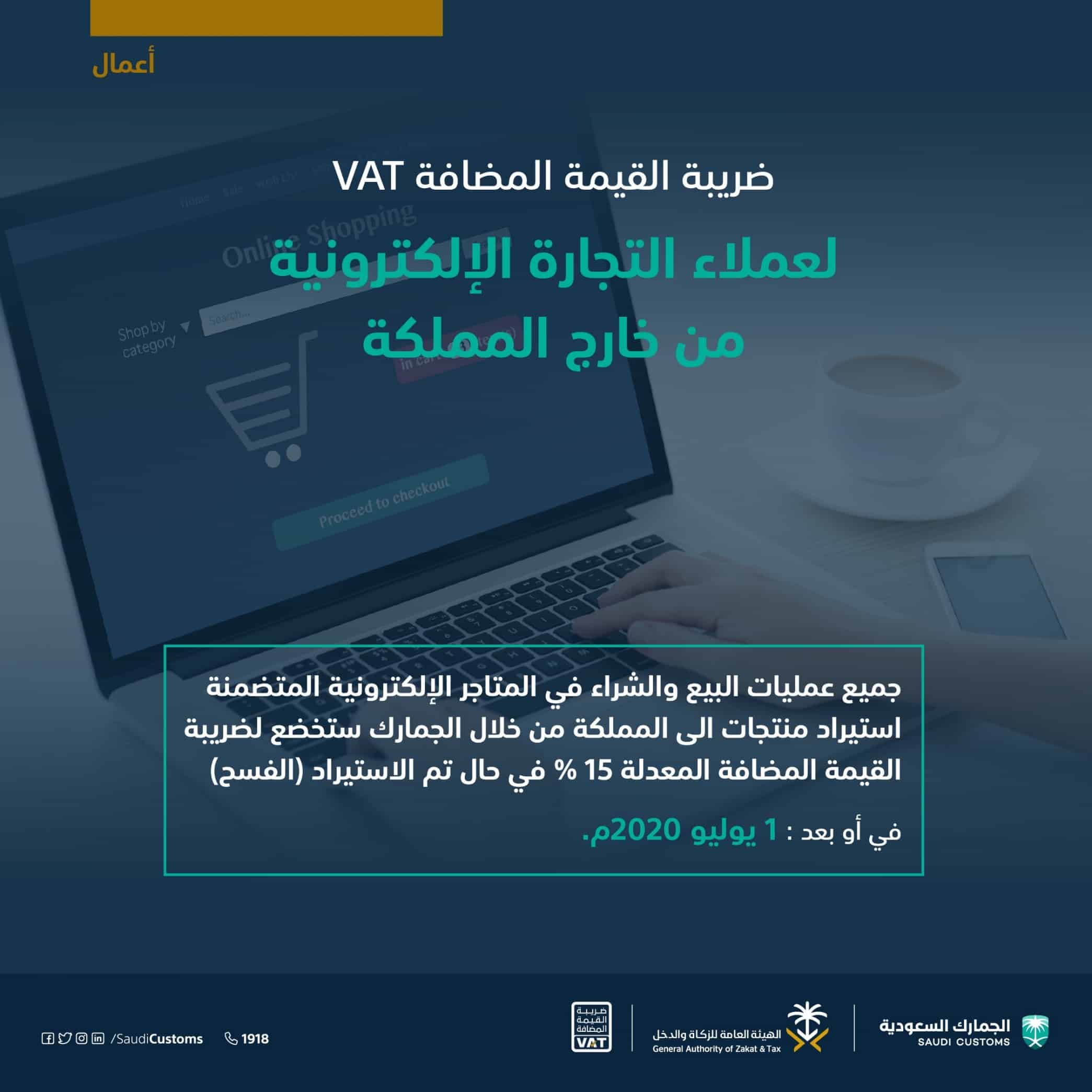

طريقة احتساب القيمة المضافة عند شراء سلعة قبل أو بعد 11 مايو

نشرت الهيئة العامة للزكاة والدخل، عبر حسابها الرسمي في “تويتر”، مثالًا توضيحيًا لكيفية احتساب نسبة ضريبة القيمة المضافة عند شراء سلعة أو خدمة قبل أو بعد تاريخ 11 مايو 2020م.

يذكر أن الهيئة العامة للزكاة والدخل أعلنت في وقت سابق، أن الأحكام الانتقالية لتطبيق ضريبة القيمة المضافة (15%) بدأت بتاريخ 11 الشهر الجاري، وأنها ستنتهي بنهاية الشهر نفسه، وذلك استعدادًا لتطبيق الضريبة الجديدة مطلع (يوليو) المقبل.

وأبانت الهيئة أن أي شراء من الأفراد قبل 30 يونيو الجاري وتوريد البضاعة قبل يوليو المقبل فسيطبق عليه ضريبة 5% ، أما إذا كان تاريخ التوريد في يوليو فسيطبق عليها 15% ضريبة.

وأوضحت هيئة الزكاة عبر موقعها الإلكتروني من خلال دليل الأحكام الانتقالية أن أي تعاقد من قبل المنشآت التجارية قبل تاريخ 11 (مايو) وتوريدات ذلك التعاقد مستمرة إلى ما بعد 1 (يوليو) فإنه سوف يطبق عليها ضريبة الـ 5 في المائة وذلك حتى تاريخ انتهاء أو تجديد العقد أو حلول تاريخ 30 (يونيو).

وأضافت: “بينما إذا تم التعاقد خلال الفترة من 11 (مايو) وحتى 30 (يونيو) فستطبق ضريبة الـ 5 في المائة إذا تم التوريد فعليًا قبل نهاية 30 حزيران (يونيو)، في حين تطبق ضريبة الـ 15% إذا تم التوريد فعلًا في أو بعد 1 (يوليو).

ويمكن الاطلاع على الدليل والأمثلة المطروحة فيه والمتعلقة بأشكال وقيم تحصيل الضريبة عبر الرابط التالي: اضغط هنا